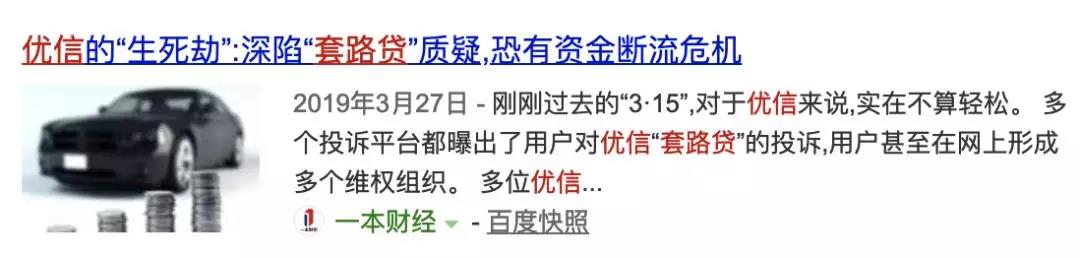

优信:我被美奇金撞了一下腰******原标题:优信:我被美奇金撞了一下腰 优信迎来了上市后最大的危机。几天前,投资咨询公司J Capital Research(美奇金投资)发表了一份做空报告,直指优信的几大问题:汽车销量夸大了40%之多,而且债务水平较高,有面临倒闭的风险。报告还称,优信集团创始人戴琨,在公司上市前获得一笔1亿美元资金,2018年12月又获得一笔约1.8亿美元的资金,总计从优信套现2.8亿美元美奇金做空报告发布之后,优信股价遭遇断崖式下跌,4月16日优信高开低走,股价遭遇两次跌停,一度跌超50%至1.44美元,随后大幅反弹,16日收盘1.95 美元。优信回应了这份报告,但没给出更多解释,倒是JP摩根发布了一份报告,反驳了J Capital Research其中的观点,但说实话,并没有回应到点上。从外界的角度来看,优信现在的问题是,二手车行业是一个头部效应非常明显的领域,头部的公司吃掉市场大部分利润,优信虽然抢先上市,但是股价距开盘时的10块钱已经跌了差不多70%。二级市场难以造血,追赶不上领头羊。交易营收亏损,只能通过金融等方式去获得收入,导致业务模式变形,并且要命的是,按照优信2018年年底的账面金额,优信甚至支撑半年到一年就会出现资金见底。腾讯阿里百度都布局了汽车领域,继续接盘的可能性未知,如果未能尽快针对报告内容做出相应解释,优信很可能面临巨大的风险。所以这就变成一个死循环:股价低迷——巨大的债务——市场信心暴跌——难以融资——过分挖掘金融等业务迎来监管机构和相关部门的关注与调查,进一步加重整体业务的萎缩下滑。创立8年的优信,迎来了它最艰难的时刻。1美奇金“黑的太狠”不管报告真假,最重要的是,J Capital Research的报告其实戳到优信的软肋,那就是优信到底是一家二手车公司,还是一家二手车金融公司。J Capital Research的报告中分别提及了“虚高的交易”、“循环的交易”与“夸大的库存”,其实打到了优信最大痛点,为什么这么说?几处数字看似独立,其实是有关联的,这些数字均为提升业绩增长和业务健康程度,本质上来说,都是以获取资本市场认可。为什么要获取资本市场认可?因为二手车必须是一个规模效应明显,赢家通吃的市场,而优信抢先上市,但股价一路下跌,现在瓜子估值90多亿,优信市值10个亿不到?这仗怎么打?这三点间的逻辑是,二手车电商有一个重要的指标是车源转化率,不同于传统电商,二手车的上架是需要成本的(检测、拍照等)所以会考量车源转化率,几家车源转化率均在一个范围内。如果没有庞大的车源上架(即SKU),就很难维护一个合理的转化率,为交易量做好基础,虚高的交易量则是为了合理的金融转化率。如果事实的确如美奇金说的那样,优信很多交易额是POS机刷出来的,那就能解释通了,因为通过pos机刷单的成本远小于努力做真实交易,这些交易量都是为了支撑优信的合理的金融渗透率,让其避免被定性为金融公司,因为电商公司的PE更高。但POS机这种事,没有实锤之前谁都不知道,毕竟之前有自媒体曝光优信的车源和刷单问题被起诉。JP摩根在他报告里解释说优信收益模型不取决于GMV而是佣金(GMV*单车收益率),所以通过POS机单纯提升交易量不能提升收入,没意义。

优信迎来了上市后最大的危机。几天前,投资咨询公司J Capital Research(美奇金投资)发表了一份做空报告,直指优信的几大问题:汽车销量夸大了40%之多,而且债务水平较高,有面临倒闭的风险。报告还称,优信集团创始人戴琨,在公司上市前获得一笔1亿美元资金,2018年12月又获得一笔约1.8亿美元的资金,总计从优信套现2.8亿美元美奇金做空报告发布之后,优信股价遭遇断崖式下跌,4月16日优信高开低走,股价遭遇两次跌停,一度跌超50%至1.44美元,随后大幅反弹,16日收盘1.95 美元。优信回应了这份报告,但没给出更多解释,倒是JP摩根发布了一份报告,反驳了J Capital Research其中的观点,但说实话,并没有回应到点上。从外界的角度来看,优信现在的问题是,二手车行业是一个头部效应非常明显的领域,头部的公司吃掉市场大部分利润,优信虽然抢先上市,但是股价距开盘时的10块钱已经跌了差不多70%。二级市场难以造血,追赶不上领头羊。交易营收亏损,只能通过金融等方式去获得收入,导致业务模式变形,并且要命的是,按照优信2018年年底的账面金额,优信甚至支撑半年到一年就会出现资金见底。腾讯阿里百度都布局了汽车领域,继续接盘的可能性未知,如果未能尽快针对报告内容做出相应解释,优信很可能面临巨大的风险。所以这就变成一个死循环:股价低迷——巨大的债务——市场信心暴跌——难以融资——过分挖掘金融等业务迎来监管机构和相关部门的关注与调查,进一步加重整体业务的萎缩下滑。创立8年的优信,迎来了它最艰难的时刻。1美奇金“黑的太狠”不管报告真假,最重要的是,J Capital Research的报告其实戳到优信的软肋,那就是优信到底是一家二手车公司,还是一家二手车金融公司。J Capital Research的报告中分别提及了“虚高的交易”、“循环的交易”与“夸大的库存”,其实打到了优信最大痛点,为什么这么说?几处数字看似独立,其实是有关联的,这些数字均为提升业绩增长和业务健康程度,本质上来说,都是以获取资本市场认可。为什么要获取资本市场认可?因为二手车必须是一个规模效应明显,赢家通吃的市场,而优信抢先上市,但股价一路下跌,现在瓜子估值90多亿,优信市值10个亿不到?这仗怎么打?这三点间的逻辑是,二手车电商有一个重要的指标是车源转化率,不同于传统电商,二手车的上架是需要成本的(检测、拍照等)所以会考量车源转化率,几家车源转化率均在一个范围内。如果没有庞大的车源上架(即SKU),就很难维护一个合理的转化率,为交易量做好基础,虚高的交易量则是为了合理的金融转化率。如果事实的确如美奇金说的那样,优信很多交易额是POS机刷出来的,那就能解释通了,因为通过pos机刷单的成本远小于努力做真实交易,这些交易量都是为了支撑优信的合理的金融渗透率,让其避免被定性为金融公司,因为电商公司的PE更高。但POS机这种事,没有实锤之前谁都不知道,毕竟之前有自媒体曝光优信的车源和刷单问题被起诉。JP摩根在他报告里解释说优信收益模型不取决于GMV而是佣金(GMV*单车收益率),所以通过POS机单纯提升交易量不能提升收入,没意义。 这话没错,但忽略了一个问题,优信的金融渗透率很高。优信对于金融业务过度依赖,其财报中高达近50%的金融渗透率已经超过了国内二手车行业10%平均水平的数倍,甚至超过了美国这种成熟市场。过高的金融渗透率会导致优信与易鑫等被视作同类低PE倍数的金融企业出现市值下跌的情况。通过POS机计入大量其他交易,理论上是可以保持交易量的增长与金融渗透率的相对合理。交易量增长意味着需要车源,库存的增长,这些都是为了支撑优信业务整体增长的健康程度,使资本层面有更高的认可。为什么这么说,因为不同于美国CarMax等二手车商业模型,被称为“二手车分类信息网站”的优信,业务建立在大量的零散车商之上,是一个典型的B2B2C的模式,他依赖的是车商,而不是个人用户。因为对车商掌控较弱,优信很难在交易层面对车商收取费用,因此不得不靠金融支撑起整体营收的近2/3。但以这种业务模型很难在资本市场获得优秀的表现,这也是为什么J Capital Research会指出他“夸大的库存”(稳定转化率)、“循环的交易”(稳定金融渗透率)、“虚高的交易”(营造整体增长)这一复杂的流程的真正原因。如果真的如美奇金说的那样,一旦被SEC等机构调查,不仅可能面临来自监管的巨额罚款,还将面对来自投资者的广泛诉讼。2金融,很野J Capital Research在报告中提及了优信提高贷款车价的“虚假的金额”,其实就是被多家媒体报道的优信“套路贷”。因为优信作为一家以基于车商的B2B2C模式运营的平台,对于车辆本身缺乏管控:车商基于获利等因素,很容易针对车辆价格做调整。而极度依赖金融业务的优信,不仅难以控制车价,也对难以直接获利的交易价格缺乏管理意愿。同床异梦的运营理念,造就了车辆“抬价”的空间。广受指责的“套路贷”,是优信对交易缺乏把控的直接结果。由于车况、车价都过度依赖车商,优信无法对车辆、用户实现精准识别,难以避免坏账率。

这话没错,但忽略了一个问题,优信的金融渗透率很高。优信对于金融业务过度依赖,其财报中高达近50%的金融渗透率已经超过了国内二手车行业10%平均水平的数倍,甚至超过了美国这种成熟市场。过高的金融渗透率会导致优信与易鑫等被视作同类低PE倍数的金融企业出现市值下跌的情况。通过POS机计入大量其他交易,理论上是可以保持交易量的增长与金融渗透率的相对合理。交易量增长意味着需要车源,库存的增长,这些都是为了支撑优信业务整体增长的健康程度,使资本层面有更高的认可。为什么这么说,因为不同于美国CarMax等二手车商业模型,被称为“二手车分类信息网站”的优信,业务建立在大量的零散车商之上,是一个典型的B2B2C的模式,他依赖的是车商,而不是个人用户。因为对车商掌控较弱,优信很难在交易层面对车商收取费用,因此不得不靠金融支撑起整体营收的近2/3。但以这种业务模型很难在资本市场获得优秀的表现,这也是为什么J Capital Research会指出他“夸大的库存”(稳定转化率)、“循环的交易”(稳定金融渗透率)、“虚高的交易”(营造整体增长)这一复杂的流程的真正原因。如果真的如美奇金说的那样,一旦被SEC等机构调查,不仅可能面临来自监管的巨额罚款,还将面对来自投资者的广泛诉讼。2金融,很野J Capital Research在报告中提及了优信提高贷款车价的“虚假的金额”,其实就是被多家媒体报道的优信“套路贷”。因为优信作为一家以基于车商的B2B2C模式运营的平台,对于车辆本身缺乏管控:车商基于获利等因素,很容易针对车辆价格做调整。而极度依赖金融业务的优信,不仅难以控制车价,也对难以直接获利的交易价格缺乏管理意愿。同床异梦的运营理念,造就了车辆“抬价”的空间。广受指责的“套路贷”,是优信对交易缺乏把控的直接结果。由于车况、车价都过度依赖车商,优信无法对车辆、用户实现精准识别,难以避免坏账率。 难以避免坏账的优信,不得不提前攫取金融收益:在用户贷款时向金融机构全额提取属于平台的金融利息,并将其计入用户贷款额交由用户定期还款。这让优信在交易完成时即能一次性获取全部金融收益,但本质上也是涸泽而渔的手段。随意调价和套路贷引发的“数不对账”也是优信大量被投诉的主要原因之一。3套现这件小事优信在声明中表示,“戴琨先生不曾在任何时间以任何形式主动出售公司股票获取一分钱个人利益。“主动”这个词颇为耐人寻味。据自媒体“雷帝触网”披露,戴琨的确在优信上市前出售过股票,只是并不是主动出售的形式。具体情况是,优信前后分了4次给戴琨戴琨,贷款利息均为年化6%:2015年,戴琨通过Xin Gao Group Limited从优信贷款1770万美元;2017年6月,戴琨通过Gao Li Group Limited从优信借贷5650万美元;2017年6月,优信再次给戴琨贷款2280万美元;2017年12月17日,优信再次给戴琨贷款了1070万美元;也就是说,优信从2015年开始,前后四次给戴琨贷款了1.077亿美元。2018年5月28日,戴琨通过Xin Gao Group Limited将19,226,040股,3,313,980股A类普通股,8,424,970股C-1优先股还给了优信,来偿还这几年的借款,总金额为1.14亿美元美奇金报告中披露的各种操作,如公司借款给创始人,创始人将股票质押,却没有限制性条件,允许对方在解禁前在高点出售等等,在过往的中概股上市公司中鲜有出现。如果说戴琨第一笔1亿美金还可以理解为在公司资金紧张的情况下为公司发展想各种办法获得资金,那么第二笔1.8亿美金的操作手法,就显得没有那么单纯。根据2018年12月19日优信日前递交给SEC的文件显示,优信第二大股东Kingkey Affiliated Entities(京基集团)贷款违约,涉及6.8%的优信A类股股权,总额6.5%的优信股权已转给了华融澳门。美金奇说的挪用,其实说的是12月6日,优信宣布与淘宝合作,低迷了半年的股票大涨,从2.8美元左右上到9美元以上,正是在这波大涨中,华融将股票售出,通过差价,卖方因此获得1.8亿美金。但此时没到禁售期。此后,优信再次大跌,到了员工可售股票的当日已经跌至5.08美元。1月跌至4美元以下,低于禁售期的平均股价。很多员工如果在此时套现,除去行权价、税等费用,所剩无几。这一波操作基于优信、华融等多方协同完成,很难说是不是大股东为了套现离场。无论是何种因素导致,这套骚操作,都令股东、二级市场以及持股员工愕然,往严重的说,可能引发监管机构的强势介入,还会严重打击包括市场和员工的信心。如今被做空机构盯上,也并不奇怪,在股价低迷,投资人不看好的情况下,优信未来会怎么样,说实话,不好说。

难以避免坏账的优信,不得不提前攫取金融收益:在用户贷款时向金融机构全额提取属于平台的金融利息,并将其计入用户贷款额交由用户定期还款。这让优信在交易完成时即能一次性获取全部金融收益,但本质上也是涸泽而渔的手段。随意调价和套路贷引发的“数不对账”也是优信大量被投诉的主要原因之一。3套现这件小事优信在声明中表示,“戴琨先生不曾在任何时间以任何形式主动出售公司股票获取一分钱个人利益。“主动”这个词颇为耐人寻味。据自媒体“雷帝触网”披露,戴琨的确在优信上市前出售过股票,只是并不是主动出售的形式。具体情况是,优信前后分了4次给戴琨戴琨,贷款利息均为年化6%:2015年,戴琨通过Xin Gao Group Limited从优信贷款1770万美元;2017年6月,戴琨通过Gao Li Group Limited从优信借贷5650万美元;2017年6月,优信再次给戴琨贷款2280万美元;2017年12月17日,优信再次给戴琨贷款了1070万美元;也就是说,优信从2015年开始,前后四次给戴琨贷款了1.077亿美元。2018年5月28日,戴琨通过Xin Gao Group Limited将19,226,040股,3,313,980股A类普通股,8,424,970股C-1优先股还给了优信,来偿还这几年的借款,总金额为1.14亿美元美奇金报告中披露的各种操作,如公司借款给创始人,创始人将股票质押,却没有限制性条件,允许对方在解禁前在高点出售等等,在过往的中概股上市公司中鲜有出现。如果说戴琨第一笔1亿美金还可以理解为在公司资金紧张的情况下为公司发展想各种办法获得资金,那么第二笔1.8亿美金的操作手法,就显得没有那么单纯。根据2018年12月19日优信日前递交给SEC的文件显示,优信第二大股东Kingkey Affiliated Entities(京基集团)贷款违约,涉及6.8%的优信A类股股权,总额6.5%的优信股权已转给了华融澳门。美金奇说的挪用,其实说的是12月6日,优信宣布与淘宝合作,低迷了半年的股票大涨,从2.8美元左右上到9美元以上,正是在这波大涨中,华融将股票售出,通过差价,卖方因此获得1.8亿美金。但此时没到禁售期。此后,优信再次大跌,到了员工可售股票的当日已经跌至5.08美元。1月跌至4美元以下,低于禁售期的平均股价。很多员工如果在此时套现,除去行权价、税等费用,所剩无几。这一波操作基于优信、华融等多方协同完成,很难说是不是大股东为了套现离场。无论是何种因素导致,这套骚操作,都令股东、二级市场以及持股员工愕然,往严重的说,可能引发监管机构的强势介入,还会严重打击包括市场和员工的信心。如今被做空机构盯上,也并不奇怪,在股价低迷,投资人不看好的情况下,优信未来会怎么样,说实话,不好说。

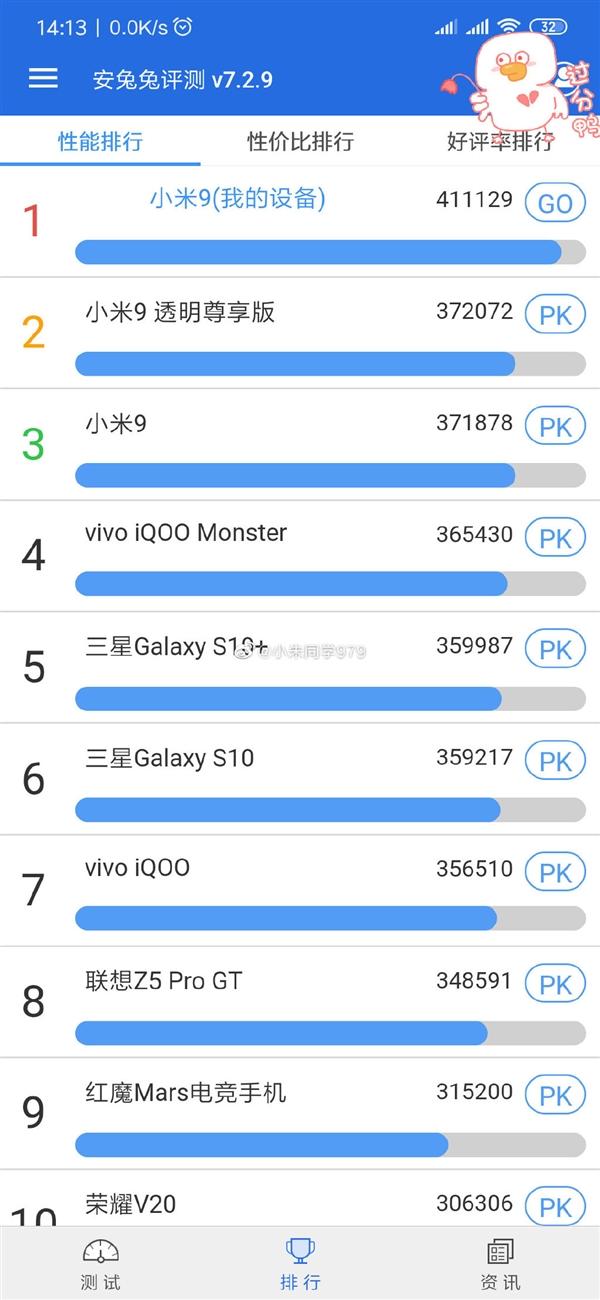

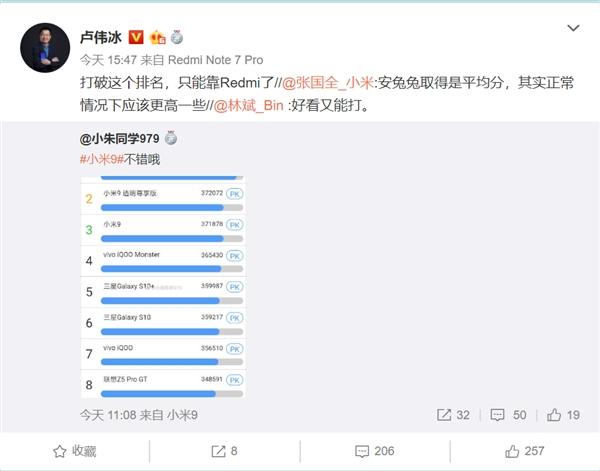

小米9霸榜安兔兔 卢伟冰:打破这个排名只能靠Redmi了******原标题:小米9霸榜安兔兔 卢伟冰:打破这个排名只能靠Redmi了4月20日消息,一位网友微博上晒出了小米9安兔兔跑分。如图所示,这位网友的小米9安兔兔综合成绩达到了411129,第二名是小米9透明尊享版,平均成绩为372070。 小米联合创始人、小米总裁林斌以及小米手机系统软件部总监张国全均转发了这位网友的微博,张国全表示,安兔兔取的是平均分,正常情况下应该更高一些。小米集团副总裁、红米Redmi品牌总经理卢伟冰同样转发了该微博,表示打破这个排名只能靠Redmi了,暗示红米旗舰安兔兔综合成绩更高。

小米联合创始人、小米总裁林斌以及小米手机系统软件部总监张国全均转发了这位网友的微博,张国全表示,安兔兔取的是平均分,正常情况下应该更高一些。小米集团副总裁、红米Redmi品牌总经理卢伟冰同样转发了该微博,表示打破这个排名只能靠Redmi了,暗示红米旗舰安兔兔综合成绩更高。 根据卢伟冰公布的信息,红米旗舰搭载高通骁龙855旗舰平台,这是红米系列首款搭载高通骁龙旗舰平台的手机,也是迄今为止性能最强悍的红米手机。卢伟冰还透露,红米旗舰保留了3.5mm耳机孔,同时配备NFC功能。更重要的是,红米旗舰将主打高性价比,卢伟冰强调“Redmi就是性价比之王”。

根据卢伟冰公布的信息,红米旗舰搭载高通骁龙855旗舰平台,这是红米系列首款搭载高通骁龙旗舰平台的手机,也是迄今为止性能最强悍的红米手机。卢伟冰还透露,红米旗舰保留了3.5mm耳机孔,同时配备NFC功能。更重要的是,红米旗舰将主打高性价比,卢伟冰强调“Redmi就是性价比之王”。

#链犬日报# 2019******原标题:#链犬日报# 2019-04-20 星期六 BTC近期持续小幅增涨【矿圈】BCtrend分析师Jeffrey认为,市场流量增速加快,配合5月底丰水期成本下降的预期,BTC短期或将延续上行。另据BitUniverse量化分析,平台币轮涨,网格可用HT/BTC、BNB/BTC等交易对,高抛低吸赚取收益。据btc.com数据,当前比特币挖矿难度为6.39T,预计在18小时后,难度将降低0.75%,达到6.35T。行情显示,BTC现均价5314.85美元,24h小时涨幅1.51%。据了解,Eirenex交易所的产业联盟布局中,区块链上下游产业都可以入驻、加盟安联平台,并且享受安联平台独有的法币通道优势。目前已经有数个知名矿尝投资机构和区块链媒体与安联交易所达成了入驻协议。通过推出这一产品服务,拓宽用户的区块链资产的投资选择、促进区块链金融和能传统金融相融合。【币圈】市值排名前百币种中,24小时涨幅榜前五的是:XET 24小时涨幅11.01 %、Vollar 24小时涨幅2.88 %、NRC 24小时涨幅1.16 %、BSV 24小时涨幅0.02 %、FTO 24小时涨幅-5.47 %。据统计,全球数字货币已超过2800种,TOP100总市值为1,832.87亿美元。根据AICoin数据显示,24小时资金净流入排名前三为:DASH(+16.15亿元人民币)、BTC(+10.82亿元人民币)、ETH(+8.08亿元人民币);净流出排名前三为:ETC(-8597.31万元人民币)、BAT(-5274.33万元人民币)、AE(-3189.14万元人民币)。BTC刚刚小幅拉升,最高涨至5333美元,创近期新高,但随后快速回落至5300美元附近,火币现报5306美元,今日涨幅0.82%。ETH出现同步上扬后回落,短时最高报177美元,现报175.62美元,今日涨幅2.04%。币安行情显示,BNB延续强势走势,短线上拉站上25美元,现报25.37美元,刷新历史最高位,24小时涨幅达17.85%。【链圈】据Juniper Research近日报告显示,在2023年之前,区块链中登记的国际交易数量将增加到13亿,复合年增长率为82%。根据该文件,区块链交易价值在未来四年将达到3.4万亿美元,在此期间的复合年增长率为87%。北京君正发布《2018年年度报告摘要》,其中指出,针对区块链方面技术和市场应用的不断发展,为增强公司在新领域的技术储备,公司进行了相关共识算法方面的技术跟踪与研发。上海区块链技术协会副秘书长、复旦大学通讯系教授凌力表示,区块链技术具有信息保密、智能合约、分布存储、网络对等、数据保全等优势,使得区块链技术在公共服务领域具有较高的应用价值。多位安全专家预计超过20%的交易所将在2020年夏季之前遭遇黑客攻击。赛迪区块链研究院院长刘权:区块链大规模应用落地首先面临着性能和安全两大问题。原力协议(The Force Protocol)与DOS Network宣布正式建立长期战略合作伙伴关系,双方将在去中心化金融服务领域展开合作。

十年后国产动漫是否能崛起?******原标题:十年后国产动漫是否能崛起?闲的没事去看悟空问答,找话题来写,看到个这个 网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。

网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。 中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。

中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。 好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。

好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。 文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。

文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。 中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。

中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。

女装爱好者:在“他”和“她”之间******原标题:女装爱好者:在“他”和“她”之间

|

|

|

|